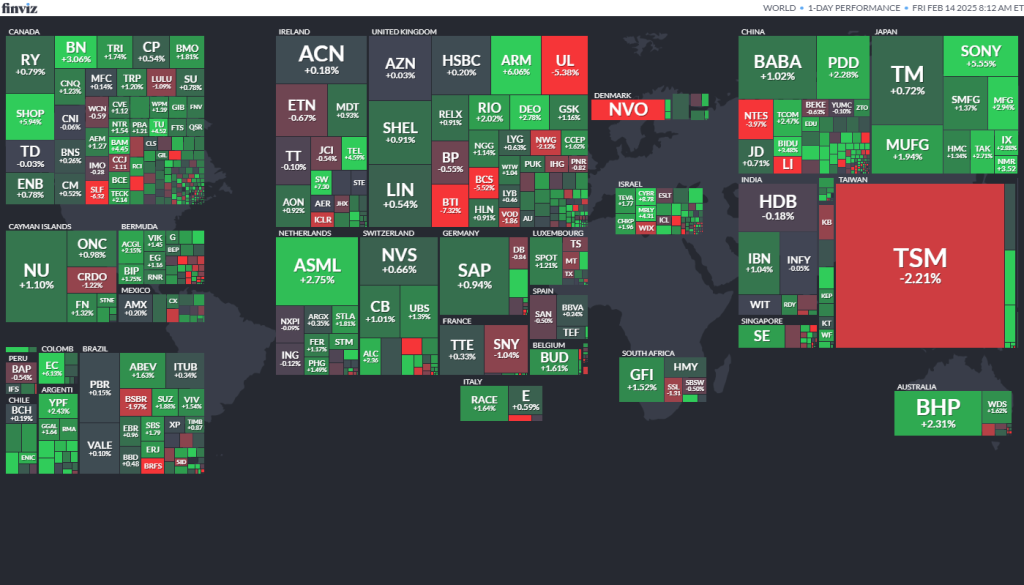

1월 생산자물가지수(PPI) 발표 이후 상승하며 마감

PPI는 예상치를 상회했지만 전월 대비 둔화되는 모습을 보였고, 이에 따라 미 국채 금리와 달러가 동반 하락하면서 기술주 중심으로 강세가 나타났습니다. 나스닥은 1.5% 상승했고, 반도체 섹터도 +1.3%의 견조한 흐름을 보였습니다. 또한, 상호관세 관련 발표가 4월 이후로 지연될 가능성이 제기되면서 관세 리스크가 완화되었고, 투자심리가 개선되었습니다.

글로벌 증시는 기술주 중심으로 강세를 이어가고 있으며, 국내 증시는 반도체 및 자동차 업종의 추가 상승 가능성이 높아 보입니다. 그러나 미국의 경기 지표와 금리 변동성이 변수로 작용할 가능성이 있어, 지속적인 모니터링이 필요합니다.

미국 개별 종목 주요 이슈

CVS(CVS): 의료 비용 증가 우려에도 불구하고 4분기 실적이 기대치를 크게 웃돌며 주가가 14.9% 급등했습니다.

인텔(INTC): 파운드리 사업부 분사 및 TSMC와의 조인트 벤처 설립 가능성이 제기되며 주가가 7.2% 상승했습니다.

로빈후드(HOOD): 4분기 실적이 컨센서스를 대폭 상회하며 주가가 4.8% 상승, 시간외 거래에서는 17% 급등했습니다.

앱플로빈(APP): AI 모델 성능 개선에 따른 광고 사업 성장으로 4분기 실적이 시장 기대를 초과하며 주가가 1.3% 상승, 시간외 거래에서 28% 급등했습니다.

로크웰 오토메이션(ROK): 1분기 실적이 시장 예상치를 크게 웃돌면서 주가가 12.7% 급등했습니다.

뉴코(NUE): 트럼프 전 대통령이 철강·알루미늄에 25% 관세를 부과하겠다고 발표하며 철강업체 주가가 급등했습니다.

온 세미컨덕터(ON): 4분기 실적이 기대에 미치지 못하며 8.2% 급락했습니다.

중국 증시: 정부 정책 기대감에 부동산·기술주 강세

중국 증시는 정부의 부동산 지원책과 기술주 반등 기대감으로 강한 상승세를 보였습니다. 부동산 섹터가 4.8% 급등하며 시장을 주도했고, IT(2.6%), 필수소비재(1.4%), 금융(1.2%) 섹터도 상승세를 나타냈습니다. 반면, 소재(-0.3%)와 에너지(-0.5%)는 소폭 하락했습니다.

중국 증시: 기술주 강세 지속

완커(2202.HK): 중국 정부가 500억 위안을 투입해 채무불이행 위기에 처한 부동산 개발업체 완커를 지원할 것으로 알려지면서 주가가 16.7% 급등했습니다.

샤오미(1810.HK): 1월 중국 휴대폰 활성화량에서 42.5%의 높은 성장률을 기록하며 주가가 3.6% 상승했습니다.

CATL(300750): 홍콩 증시 상장 추진을 발표하며 주가가 1.4% 올랐습니다.

메이투안(3690.HK): JD.COM의 외식 배달 시장 진출 소식에 경쟁 심화 우려가 커지며 주가가 4.1% 하락했습니다.

BYD(002594): ‘God’s Eye’ 자율주행 시스템을 공개하며 주가가 1.0% 상승했습니다.

BOE(000725): 애플이 아이폰 OLED 패널 주문을 삼성과 LG로 변경할 가능성이 제기되면서 주가가 0.4% 하락했습니다.

블랙 세서미(2533.HK): BYD와의 협력 소문이 정정되면서 주가가 39.6% 폭락했습니다.

- 메타 플랫폼스 2025년 1분기 실적 분석

- 2025년 마이크로소프트 3분기 실적 발표 및 어닝콜 요약: AI와 클라우드 성장 가속화

- 2025년 4월 30일 실적 발표: 주요 기업 어닝 요약

- Becton, Dickinson and Company(BDX) 종합 분석

- AMD 종합 분석: 실적 전망과 투자 매력

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.