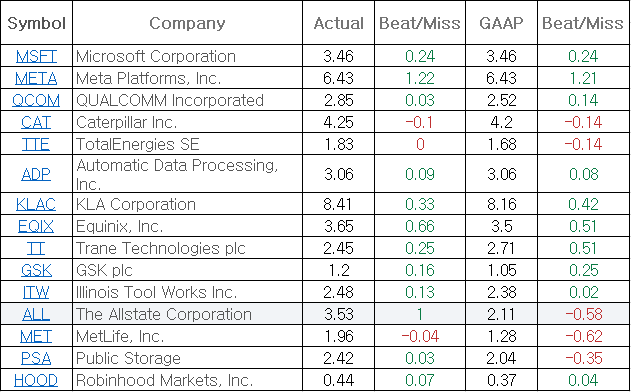

Microsoft Corporation (MSFT)

마이크로소프트는 클라우드와 인공지능(AI) 분야의 선도 기업으로, Windows 운영체제와 Azure 클라우드 플랫폼 등을 제공한다. 이번 분기(2025 회계연도 3분기) 실적에서는 클라우드 사업 호조로 두 자릿수 성장을 기록했다

- EPS(주당순이익): $3.46 (예상치 $3.22 상회) – 전년 대비 18% 증가하며 시장 기대를 뛰어넘었다.

- 매출액: $701억 (전년 대비 +13%) – 애널리스트 예상치($684억)보다 높았으며, 고정환율 기준으로는 15% 성장했다.

- 클라우드 부문: 상업용 클라우드 매출 $424억으로 20% 증가하며 실적을 견인했다.

- 가이던스: 경영진은 AI와 클라우드 수요에 힘입어 향후 분기에도 견조한 성장세를 자신했다.

Meta Platforms, Inc. (META)

메타는 Facebook, Instagram 등을 보유한 세계 최대 소셜 미디어 기업으로, 광고 및 메타버스 사업에 주력하고 있다. 1분기 실적에서 광고 매출 호조로 큰 폭의 이익 증가를 달성했다.

- EPS: $6.43 (예상치 ~$5.22 대비 큰 폭 상회) – 순이익 $166억으로 전년 대비 35% 증가하며 시장 예상을 뛰어넘었다.

- 매출액: $423.1억으로 전년 대비 16% 증가하여 예상치를 상회했다. 일일 활성 사용자도 34.3억 명으로 6% 늘어 꾸준한 사용자 기반 성장을 보였다.

- 광고 사업: AI 기반 광고 최적화의 효과로 광고 매출이 호조를 보였고, 비용 절감으로 영업 이익률이 개선되었다.

- 가이던스: 2025년 2분기 매출 $365~390억 전망을 제시하며, 지속적인 매출 성장세를 기대했다.

QUALCOMM Incorporated (QCOM)

퀄컴은 스마트폰용 반도체 칩셋 분야의 글로벌 선두주자로, 스냅드래곤 프로세서와 5G 모뎀으로 유명하다. 이번 분기(2025 회계연도 2분기) 스마트폰 수요 회복으로 실적이 예상을 상회했다.

- EPS(조정): $2.85 (예상치 $2.80, +$0.05 서프라이즈) – 전년 동기 대비 17% 증가. GAAP 기준 EPS는 $2.52로 컨센서스를 약 $0.14 상회했다.

- 매출액: $108.4억 (예상치 $105.5억) – 예상을 웃돌았으며, 전년 대비 약 17% 증가했다.

- 칩 부문 동향: 스마트폰 칩 수요 개선과 재고 정상화로 본업 매출이 증가했다. 다만 다음 분기 매출 가이던스를 $99107억으로 제시해 시장 기대치($103.3억)을 다소 하회했다.

Caterpillar Inc. (CAT)

캐터필라는 건설·광산용 중장비 분야 세계 1위 제조업체다. 1분기 실적은 전년 기록적 실적에 비해 다소 둔화되며 예상에 못 미쳤다.

- EPS(조정): $4.25 (예상치 $4.35, –$0.10 하회). 인플레이션과 판매 물량 감소 영향으로 조정 이익이 소폭 감소했다.

- 매출액: $142.5억 (전년 대비 –9.8%)로 시장 예상치($146.4억)를 밑돌았다. 건설 장비 수요 둔화와 재고 조정으로 매출 감소를 보였다.

- 주요 사항: 전년 동기 일회성 이익으로 GAAP 순이익은 높았으나, 이를 제외한 핵심 영업 실적은 기대에 미치지 못하는 수준이었다. 향후 인프라 투자 확대에 따른 수요 회복을 기대하고 있다.

TotalEnergies SE (TTE)

TotalEnergies는 프랑스의 글로벌 에너지 기업으로 석유·가스부터 전기까지 종합 에너지 사업을 영위한다. 1분기 실적은 유가 하락에도 생산 증가로 견조한 수익을 유지했다.

- 조정 EPS: $1.83 (시장 예상치에 부합) – 전년 동기 대비 15% 감소하여 유가 하락 영향을 받았다. (전분기 대비로도 소폭 감소)

- 조정 순이익: $41.92억 달러로 전년 대비 –18% 감소. 한편 IFRS 순이익은 약 $39억 달러로 조정 항목 제외 시 다소 낮았다.

- 생산 및 사업: 석유·가스 생산량이 4% 늘고 전력 생산이 18% 증가하며 물량 측면 호조를 보였다. 다만 전년 대비 에너지 가격 하락으로 이익은 줄었다.

- 주주환원: 어려운 환경에서도 분기 배당을 유지하고 자사주 매입을 지속하며 주주 환원 정책을 이어갔다.

Automatic Data Processing, Inc. (ADP)

ADP는 글로벌 급여 아웃소싱 및 인사관리(HR) 서비스 기업으로, 전 세계 기업들의 급여 처리와 인력관리를 지원한다. 3분기 실적은 고용시장 탄탄함에 힘입어 안정적 성장을 이어갔다.

- EPS: $3.06 (예상치 $2.97, +$0.09 상회) – 전년 대비 약 6% 증가하며 컨센서스를 소폭 웃돌았다.

- 매출액: $55.5억 (예상치 $54.9억) – 전년 대비 6% 증가하여 시장 예상을 상회했다. 경기 변동 속에서도 고용 서비스 수요가 견조했다.

- 세그먼트: 핵심 급여 서비스 부문 매출이 5% 늘어난 $37.7억을 기록해 성장을 주도했다.

- 전망: ADP는 연간 매출 성장률 전망치를 상단으로 상향 조정하며(~6-7%), 고용시장 안정세에 따른 지속 성장을 자신했다.

KLA Corporation (KLAC)

KLA는 반도체 공정 장비 분야의 선도 기업으로, 웨이퍼 검사 및 계측 장비를 공급한다. 3분기 실적은 반도체 업체들의 투자 확대 속에 예상을 웃도는 호실적을 냈다.

- EPS(조정): $8.41 (예상치 $8.07, +$0.34 서프라이즈) – 전년 대비 급증(+60%)하며 시장 예상을 크게 상회했다. GAAP EPS는 $8.16로 기록.

- 매출액: $30.6억 (예상치 $30.1억) – 컨센서스를 소폭 상회했고 전년 대비 29.8% 증가했다.

- 비즈니스 동향: 첨단 파운드리와 메모리 업계의 장비 수요가 견조하여 주문이 늘었고, 이에 따라 이익률도 개선되었다.

- 주주환원 및 가이던스: 회사는 분기 배당을 11.8% 인상하고 $50억 추가 자사주매입을 발표했다. 다음 분기에도 강한 수요 지속을 기대하면서 매출 $29.2532.25억, 조정 EPS $7.759.31의 가이던스를 제시했다.

Equinix, Inc. (EQIX)

Equinix는 전 세계 데이터센터를 운영하는 리츠(REIT)로, 클라우드 및 IT기업에 코로케이션(colocation) 서비스를 제공한다. 1분기 실적은 데이터 수요 증가로 안정적 성장세를 이어갔다.

- AFFO(조정 FFO): 주당 $9.67로 예상치($8.96)를 상회 (전년 $8.86에서 증가). 분기 조정 FFO 서프라이즈는 약 +7.9%에 달했다.

- 매출액: $22.3억 (예상치 $22.2억) – 예상에 부합하며 전년 대비 4.7% 증가. 하이퍼스케일 클라우드 고객과 기업들의 코로케이션 수요가 꾸준한 성장을 견인했다.

- 운영 지표: 데이터센터 점유율과 이용률이 안정적으로 높게 유지되었고, 신규 시설 투자에도 수익성은 견실했다.

- 전망: Equinix는 AI 및 클라우드 서비스 확대로 향후 데이터 트래픽 증가에 따른 수혜가 지속될 것으로 전망했다.

Trane Technologies plc (TT)

트레인 테크놀로지스는 산업용 공조(HVAC) 시스템의 글로벌 기업으로, 친환경 냉난방 및 냉동 솔루션을 제공한다. 1분기 실적에서 강한 수요와 비용 효율화로 예상치를 뛰어넘는 성장을 기록했다.

- EPS(조정): $2.45 (예상치 $2.20, +$0.25 상회) – 전년 대비 26% 증가한 기록적인 분기 이익.

- 매출액: $46.9억 (예상치 $44.6억) – 전년 동기 대비 11% 증가하며 컨센서스보다 5% 높았다. 주문 증가와 가격 인상이 성장에 기여했다.

- 주요 부문: 상업용 HVAC 부문과 냉동 시스템 모두 두 자릿수의 유기적 매출 성장(+11%)을 보이며 호조였다.

- 가이던스: 회사는 2025년 매출 성장률 가이던스를 상향(고점 기준 약 +10%)하고, 연간 조정 EPS 전망($12.70~$12.90)을 상단 기준으로 달성할 것으로 낙관했다.

GSK plc (GSK)

GSK는 영국의 다국적 제약사로 백신과 HIV치료제, 호흡기 치료제 등의 글로벌 강자다. 1분기 실적은 전문의약품 판매 호조로 매출과 이익이 모두 시장 기대를 상회했다.

- EPS(조정): $1.20 (예상치 $1.02, +$0.18 상회) – 전년 대비 6~8% 성장한 수준으로, 애널리스트 예측을 웃돌았다.

- 매출액: $100.6억 (예상치 $94.8억) – 전년 대비 4% 증가(고정환율 기준)하며 시장 예상을 크게 상회했다.

- 사업 부문: Specialty Medicines(전문의약품) 부문 매출이 17% 급증하며 실적을 견인했다 (호흡기/면역 28%↑, 종양 53%↑). 백신 매출은 대상포진 백신 감소로 6% 줄었으나, 일반의약품 부문은 안정적이었다.

- 전망: GSK는 2025년 매출 +35%, 핵심 EPS +68% 성장 가이던스를 재확인하며 견조한 성장 지속을 예고했다.

Illinois Tool Works Inc. (ITW)

ITW는 다양한 제조업 분야에 산업장비와 부품을 공급하는 글로벌 기업으로, 자동차 부품, 용접기, 식품기계 등 7개 사업부문의 포트폴리오를 보유하고 있다. 1분기 실적은 공장 자동화 수요 둔화로 매출이 감소했으나 비용 관리로 이익은 유지되었다.

- EPS: $2.48 (예상치 $2.35, +$0.13 상회) – 비용 효율화 덕분에 예상보다 높은 이익을 시현했다. (전년 동기 $2.31 대비 상승)

- 매출액: $38.4억 (전년 대비 –3.4%)로 거의 예상치에 부합. 유럽과 아시아의 일부 수요 약세로 매출이 감소했다.

- 세부 동향: 자동차 OEM 부문은 견조했으나, 건설 및 용접 사업 부문이 수요 부진을 보였다. 그러나 영업이익률 개선으로 EPS는 성장세를 유지했다.

- 전망: ITW는 연간 가이던스를 유지하며 하반기 제조업 수요 회복에 따른 매출 반등을 기대했다.

The Allstate Corporation (ALL)

올스테이트는 미국의 대형 손해보험사로 자동차보험 및 주택보험에 강점을 지닌 기업이다. 1분기 실적은 낮은 재해 손실로 인한 보험영업 호조로 큰 폭의 어닝 서프라이즈를 시현했다.

- 조정 EPS(운영이익): $3.53로 예상치를 크게 상회 (컨센서스 ~$2.10–2.53 대비 대폭 초과). 다만 전년 동기($5.13) 대비로는 대형 손실 기저효과로 이익이 감소한 수준이다.

- 매출액(총수입): $164.5억으로 전년 대비 7.8% 증가하며 견조한 성장세를 보였다. 자동차보험료 인상과 계약자 수 증가가 기여했다.

- 순이익(GAAP): $5.95억 (EPS $2.11)으로 전년 대비 52% 감소. 채권평가손 등 투자손실 영향으로 GAAP 기준 이익은 줄었다.

- 핵심 내용: 보험 영업손익은 개선되었으나, 계절적 폭풍 및 악천후 피해에 대비한 손해율 관리로 GAAP 이익은 감소했다. 경영진은 지속적인 보험료 조정과 비용 절감을 통해 수익성을 높일 계획이다.

MetLife, Inc. (MET)

메트라이프는 미국의 대형 생명보험사로, 전 세계 보험, 연금 및 자산운용 사업을 영위한다. 1분기 실적은 변액연금 투자수익 변동으로 이익이 소폭 예측치를 하회했다.

- 조정 EPS: $1.96 (예상치 $1.99, 약간 하회) – 전년 대비 7% 증가했으나 시장 컨센서스를 소폭 밑돌았다. (일부 애널리스트 예상 $1.92 대비로는 소폭 상회)

- 매출(총수입): $188.3억으로 예상치($182.1억)를 웃돌며 견조한 14% 성장을 보였다. 보험료 수입과 수수료가 증가했다.

- 영업 이익: 미국 생명보험 부문의 사망률 개선과 사업 성장으로 조정 이익은 소폭 증가했으나, 변동투자이익 변동성으로 예상에는 다소 못 미쳤다.

- 특이사항: GAAP EPS는 투자이익 호조로 $2.43까지 상승하며 조정치 대비 높았다. 회사는 견고한 자본비율을 바탕으로 향후 금리 변동에도 안정적인 실적을 이어갈 것으로 전망했다.

Public Storage (PSA)

퍼블릭 스토리지는 미국 최대 셀프스토리지(Self-Storage) 리츠로, 개인과 기업 대상 창고 임대 서비스를 제공한다. 1분기 핵심 영업지표는 안정적 성장세를 유지하며 예상치를 충족했다.

- Core FFO(핵심 운용현금흐름): 주당 $4.12로 전년 대비 2.2% 증가, 시장 예상치($4.06)를 소폭 상회했다. 높은 점유율과 임대료 인상으로 FFO 성장이 이어졌다.

- 매출액: $11.8억으로 예상치를 근소하게 상회했고, 전년 대비도 증가하여 포트폴리오 확장에 따른 규모 성장을 보여주었다.

- 순이익(GAAP): 주당 $2.04의 순이익을 기록했으나, 감가상각 등 회계 요인으로 전년 대비 감소했다.

- 전략: 동사는 신규 시설 인수와 개발을 지속하면서도, 안정적인 배당(분기 $3.00 이상 예상)을 유지하여 주주가치를 제고하고 있다.

Robinhood Markets, Inc. (HOOD)

로빈후드는 개인 투자자 대상 주식 및 암호화폐 거래 플랫폼을 운영하는 핀테크 기업이다. 1분기 실적은 거래 활성화로 매출 급증과 함께 수익성도 대폭 개선되었다.

- EPS(GAAP): $0.07로 흑자 전환 (예상치 $0.03 상회) – 주식 거래 앱 출범 후 드물게 분기 순이익을 기록하며 예상을 웃돌았다.

- 조정 EPS: $0.44 (주식보상비용 등을 제외한 조정 이익)으로 전분기 대비 2배 이상 증가한 것으로 나타났다. 적극적인 비용 절감과 수수료 수익 증가 덕분이다.

- 매출액: $9.27억으로 전년 동기 대비 50% 급증했다. 특히 거래 기반 수수료가 암호화폐 거래 호황으로 77% 증가하며 전체 매출 성장을 견인했다.

- 이용자 동향: 암호화폐 거래수수료 수입 2배 증가(분기 $2.52억) 등으로 거래 부문이 활기를 띠었고, 순이자이익도 14% 늘어나 수익 기반이 강화됐다. 로빈후드는 향후 신규 금융상품 출시로 수익 다각화를 추진 중이다.

각 기업의 실적 발표를 종합하면, 기술주부터 산업재, 금융까지 대체로 시장 기대를 웃도는 견조한 실적을 시현한 모습이다. 특히 빅테크 기업들은 클라우드와 광고를 통해 두자릿수 성장세를 이어갔고, 경기 민감 업종도 비용관리로 이익을 방어했다. 전반적으로 2024년 1분기 어닝 시즌은 대부분의 기업들이 어려운 환경에서도 탄탄한 실적을 발표하며 마무리되었다.

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.