외식 산업은 끊임없이 변화하고 있으며, 그 가운데에서도 안정적인 성장과 강력한 브랜드 파워를 유지하는 기업들은 더욱 주목받고 있습니다. 브링커 인터내셔널(Brinker International)은 대표적인 캐주얼 다이닝 브랜드인 칠리스 그릴 & 바와 매지아노스 리틀 이탈리를 운영하며, 글로벌 시장에서도 입지를 다지고 있는 기업입니다.

1. 브링커 인터내셔널의 개요

브링커 인터내셔널은 1975년에 설립되어 미국 텍사스주 댈러스에 본사를 두고 있는 기업으로, 캐주얼 다이닝 레스토랑 브랜드를 소유하고 운영하는 데 집중하고 있습니다. 대표적인 브랜드로는 칠리스 그릴 & 바와 매지아노스 리틀 이탈리가 있으며, 가상 브랜드인 잇츠 저스트 윙스도 운영하고 있습니다.

| 설립연도 | 1975년 | 본사위치 | Dallas, TX 75019 |

| 상장일 | 1989/07/28 | 매출상위 국가 | United States(100%) |

| 종업원수 | 68,852 | 매출상위 제품 | Chills |

| 홈페이지 | http://www.brinker.com | 배당율(분배율) | 00% |

칠리스는 캐주얼 다이닝 업계에서 선두를 달리는 브랜드로, 버거, 파히타, 치킨 크리스퍼스, 마가리타 등 미국 남서부 스타일의 다양한 메뉴를 제공하고 있습니다. 또한, 미국뿐만 아니라 27개국과 두 개의 미국령 지역에서도 사업을 운영하고 있으며, 고객 경험을 극대화하기 위해 간소화된 메뉴와 매력적인 분위기를 조성하는 “3 for Me” 플랫폼을 통해 가성비 높은 메뉴를 제공하고 있습니다.

매지아노스 리틀 이탈리는 이탈리아-미국식 고급 캐주얼 다이닝을 지향하며, 연회 및 케이터링 서비스를 통해 특별한 날이나 대규모 모임을 위한 경험을 제공합니다. 풍성한 양의 정통 이탈리아 요리를 기본으로 하며, 프리미엄 와인 리스트와 수제 칵테일을 함께 제공하여 고객 만족도를 높이고 있습니다.

브링커는 운영 최적화, 고객 경험 강화, 그리고 직영 및 프랜차이즈 매장을 통한 시장 확대에 집중하고 있습니다. 또한, 첨단 기술과 마케팅 전략을 활용하여 다양한 고객층을 유치하고 있으며, 변화하는 외식 산업 속에서 경쟁력을 유지하기 위해 지속적으로 노력하고 있습니다.

2. 브링커의 재무 및 성장 지표

브링커의 주식 티커는 EAT이며, 업계 평균을 뛰어넘는 성과를 보이고 있습니다. 기업의 주요 지표를 살펴보면 다음과 같습니다.

기업 가치는 높은 편으로, 주당순자산비율(P/B)이 23이며 이는 업계 중앙값인 3을 크게 상회합니다. 주가매출비율(P/S) 역시 2로, 업계 평균인 1을 초과하며 프리미엄 평가를 받고 있습니다.

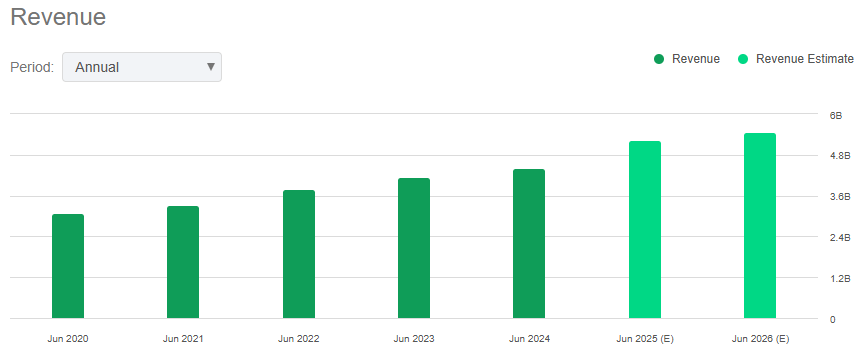

성장성도 뛰어나며, 주당순이익(EPS) 성장률은 69%로 업계 평균인 3%를 압도적으로 앞서고 있습니다. 영업현금흐름 성장률도 36%로, 업계 평균인 8%를 크게 웃돕니다.

수익성 또한 우수한데, 순이익률은 5%로 업계 평균인 4%보다 높으며, 총자산이익률(ROA)도 10%로 업계 평균 4%를 크게 초과합니다.

주식 모멘텀은 매우 강력하며, 1년간 주가 상승률이 290%에 달해 업계 평균 -2%를 훨씬 뛰어넘고 있습니다. 이는 투자자들의 높은 신뢰와 긍정적인 시장 분위기를 반영하는 요소입니다.

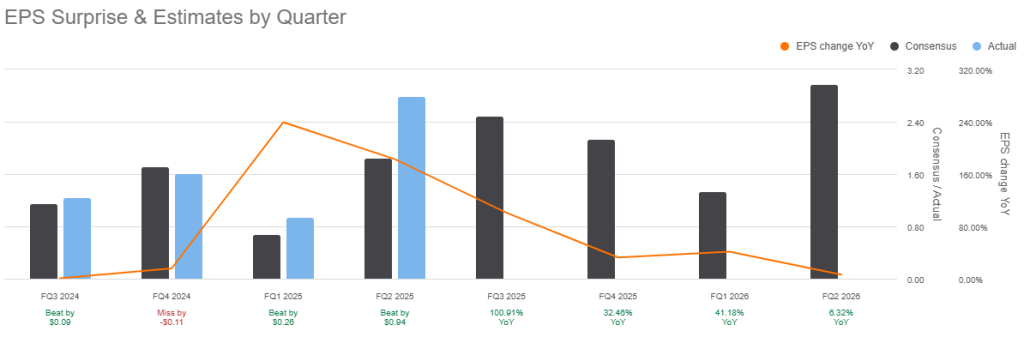

또한, 실적 전망도 긍정적인데, 최근 3개월 동안 18건의 EPS 상향 조정과 15건의 매출 상향 조정이 이루어졌습니다. 이는 애널리스트들이 EAT의 미래 실적에 대해 낙관적으로 보고 있음을 의미합니다.

이러한 성장성과 수익성을 고려할 때, 현재 주가가 다소 높은 평가를 받고 있음에도 불구하고, 강력한 매수(Buy) 추천이 유지되고 있습니다.

3. 애널리스트들이 주목하는 긍정적인 요소

브링커 인터내셔널의 긍정적인 측면으로는 칠리스의 동기 대비 동일 매장 매출이 31.4% 증가한 점이 주목받고 있습니다. 이는 트리플 디퍼 같은 신메뉴 혁신과 운영 효율성 개선이 긍정적인 영향을 미친 결과입니다.

또한, 회사는 레스토랑 현대화와 점포 확장에 적극적으로 투자하며, 기술 도입 및 마케팅 강화로 지속적인 매출 증가와 주당순이익(EPS) 성장을 실현하고 있습니다.

코어-4 메뉴, 특히 개편된 파히타 메뉴가 큰 인기를 끌며 매출 성장에 기여하고 있어, 애널리스트들은 긍정적인 전망을 유지하며 매수 추천을 이어가고 있습니다.

4. 애널리스트들이 지적하는 우려 요인

그러나 브링커에 대한 모든 전망이 긍정적인 것은 아닙니다. 애널리스트들은 브링커의 성장률이 2025년 초 정점을 찍은 후 점진적으로 둔화될 가능성이 있다고 경고하고 있습니다.

또한, 인건비와 식자재 비용 상승, 경쟁 심화, 경기 둔화 등의 요소가 주요 리스크로 작용할 가능성이 있습니다. 이러한 비용 상승에도 불구하고 강력한 현금 흐름과 실적 가이던스 상향 조정이 단기적인 완충 역할을 할 수 있습니다.

마지막으로, 현재의 높은 기업 가치가 부담 요인이 될 수도 있습니다. 이미 높은 기대치가 반영된 상태에서 추가적인 주가 상승 여력이 제한될 수 있어, 일부 투자자들은 보다 신중한 접근을 취할 필요가 있습니다.

5. 주가 성과 및 시장 평가

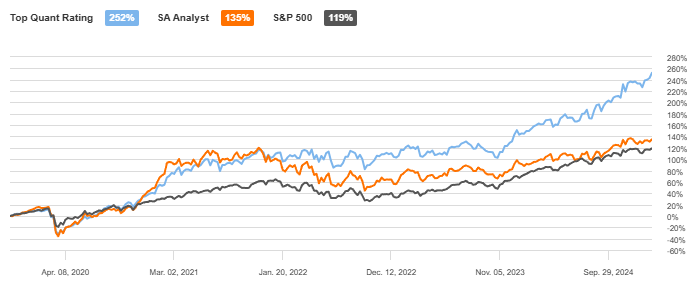

브링커의 주가는 지난 몇 년 동안 시장 평균을 크게 초과하는 성과를 기록하였습니다. 퀀트 평가 기준으로 보면, 지난 4년간 주가는 252% 상승하였으며, 이는 S&P 500의 119% 상승률을 크게 넘어섭니다.

애널리스트들은 브링커의 성장성과 혁신적 전략을 높이 평가하고 있으며, 향후 시장 흐름을 감안했을 때 여전히 매력적인 투자 기회로 보고 있습니다. 다만, 높은 평가를 받고 있는 만큼 단기적으로 변동성이 있을 가능성이 있으며, 리스크 요인을 면밀히 살펴볼 필요가 있습니다.

6. 결론

브링커 인터내셔널은 강력한 브랜드와 차별화된 전략으로 지속적인 성장을 이루고 있으며, 긍정적인 실적 전망과 높은 주가 상승률을 보이고 있습니다. 칠리스와 매지아노스의 차별화된 브랜드 포지셔닝이 경쟁력을 높이는 주요 요인이며, 디지털 기술 도입과 운영 효율화 전략이 기업의 지속적인 성장에 기여하고 있습니다. 그러나 비용 상승과 시장 경쟁 심화 등의 리스크가 존재하며, 높은 주가 평가로 인해 투자자들께서는 신중한 접근이 필요합니다.

- 메타 플랫폼스 2025년 1분기 실적 분석

- 2025년 마이크로소프트 3분기 실적 발표 및 어닝콜 요약: AI와 클라우드 성장 가속화

- 2025년 4월 30일 실적 발표: 주요 기업 어닝 요약

- Becton, Dickinson and Company(BDX) 종합 분석

- AMD 종합 분석: 실적 전망과 투자 매력

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.