본 포스팅은 시킹알파의 Shubhm Mitessh Thakkar라는 분이 작성한 리포트를 참고하여 작성한 포스팅입니다. 주 내용은 애플의 아이폰 16과 애플 인텔리전스가 기대에 미치지 못하여, AI주도 업그레이드 사이클에 올라타는데 실패한것에 실망을 두었습니다. 그리고 중국 시장의 판매 부진과 경쟁 심화, 소비자들의 신규 스마트폰 구매의 주기 연장등으로 매출 성장 둔화가 예상이 된다고 합니다.

아이폰 16과 애플 인텔리전스의 실망스러운 성과

아이폰 16 발표 당일, 애플 주가는 1% 이상 하락했다. 이는 시장이 제품에 대해 큰 기대를 하지 않았음을 보여준다. 특히 AI를 기반으로 한 애플 인텔리전스는 기대에 크게 미치지 못했다. 투자은행들의 분석가들은 애플이 AI 기능이 탑재된 스마트폰을 통해 새로운 업그레이드 사이클을 유도할 것이라 예상했으나, 아이폰 16 판매량은 전년 대비 4% 감소했으며, 2024년 4분기 출하량이 3.3백만 대 줄어들었다. 이는 블랙프라이데이, 크리스마스, 연말연시가 포함된 연중 가장 소비가 활발한 시기에도 수요가 둔화되고 있음을 시사한다.

또한, iOS 18.3 업데이트를 통해 자동으로 애플 인텔리전스를 활성화했음에도 불구하고 사용자 반응은 냉담했다. 한 설문조사에 따르면 1,000명의 아이폰 사용자 중 41%만이 해당 기능을 시도해 보았으며, 그중 70% 이상이 유용성을 느끼지 못했고, 오직 11%만이 이를 가치 있는 기능으로 평가했다. 더욱이, 애플의 AI는 뉴스 요약 오류 등의 문제를 일으키며 신뢰도를 잃고 있다. 이는 애플이 AI 혁신 측면에서 경쟁사 대비 뒤처져 있음을 시사한다.

결론적으로, AI 기능이 주도하는 업그레이드 사이클이 실현되지 않았으며, 그 결과 애플의 EPS(주당순이익)는 지난 2년간 성장을 기록하지 못하고 있다.

중국 시장에서의 도전과 경쟁 심화

애플의 실적 부진은 특히 중국 시장에서의 판매 감소가 큰 영향을 미쳤다. 2024년 4분기 애플의 중국 시장 매출은 전년 대비 8% 감소했으며, 10월과 11월 각각 44%, 47% 감소하는 등 4개월 연속 하락세를 보였다. 그 결과, 화웨이와 비보(Vivo)가 애플을 제치고 중국 시장에서 더 많은 점유율을 차지했다.

애플은 중국 내 수요를 회복하기 위해 이례적으로 아이폰 16의 가격을 최대 500위안(약 $68.50) 할인하는 프로모션을 진행했다. 그러나 화웨이와 비보는 접이식 스마트폰과 같은 차별화된 제품을 선보이며 시장 점유율을 확대하고 있어, 애플의 입지가 더욱 약화될 가능성이 크다.

또한, 미국과 중국 간의 무역 갈등이 지속되면서 트럼프 전 대통령이 중국산 제품에 10%의 추가 관세를 부과할 가능성을 언급했다. 이는 애플이 중국에서 생산하는 제품의 원가 상승으로 이어질 수 있다. 애플이 점진적으로 인도 생산 비중을 늘리고 있지만, 인도의 제조 비용과 공급망 효율성은 여전히 중국보다 낮아 비용 증가 요인이 될 수 있다.

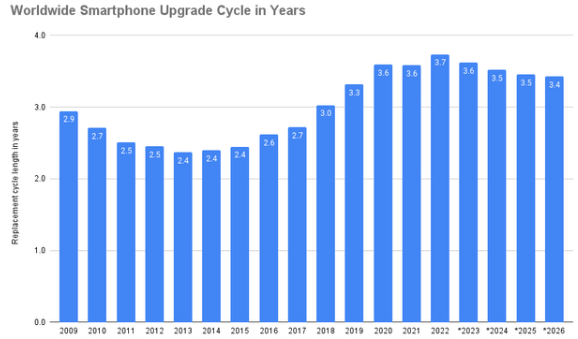

소비자들의 스마트폰 업그레이드 주기 연장

애플이 직면한 또 다른 도전 과제는 소비자들이 스마트폰을 교체하는 주기가 점점 길어지고 있다는 점이다. 최신 연구에 따르면, 미국 소비자들의 스마트폰 평균 사용 기간은 2019년 2.65년에서 2024년 3년 이상으로 증가할 것으로 전망된다. 기업용 스마트폰도 평균 교체 주기가 2.5년에서 2.7년으로 늘어날 것으로 보인다.

이는 스마트폰의 성능이 이미 충분히 강력해졌으며, 배터리 수명 증가나 카메라 사양 향상과 같은 소폭의 개선만으로는 소비자들을 자주 업그레이드하도록 유도하기 어려운 현실을 반영한다. 실제로 버라이즌 CEO 한스 베스트버그(Hans Vestberg)도 2024년 7월 인터뷰에서 소비자들이 3년 이상 스마트폰을 사용하며, 과거와 같은 빠른 업그레이드 주기가 끝났다고 언급했다.

이러한 소비 패턴의 변화는 스마트폰 제조업체들의 매출 성장 둔화로 이어질 가능성이 크며, 애플도 예외가 아니다.

애플의 주가 평가 및 전망

애플의 주가를 DCF 모델을 기반으로 분석한 결과, 현재 주가가 약 $236로 과대평가되었으며, 적정 주가는 약 $144로 추정된다. 또한, S&P 인텔리전스의 역사적 밸류에이션 데이터를 분석한 결과, 애플 주가는 평균 밸류에이션보다 45% 정도 높은 수준에 있으며, 주당 $135 수준까지 하락할 가능성이 있다.

결과적으로, 애플이 시장 기대에 미치지 못하는 성장성과 지속적인 하락 압력을 받는다면, 주가는 현재보다 40% 하락할 가능성이 존재한다. 따라서 애플 주식에 대한 투자 의견을 ‘매도(Sell)’로 제시하며, 목표가는 $144로 설정한다.

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.