버티브 홀딩스는 글로벌 데이터센터 인프라 시장의 핵심 기업으로, 최근 AI 인프라 수요 증가에 따라 주목받고 있습니다. 특히 Nvidia와의 파트너십을 통해 고성능 GPU의 열을 제어하는 냉각 기술을 제공하며, AI 데이터센터 생태계 내에서 중요한 역할을 하고 있습니다. 이러한 기술력과 시장 내 위치 덕분에 AI 성장 수혜주로 부각되고 있습니다.

25년 1분기 실적

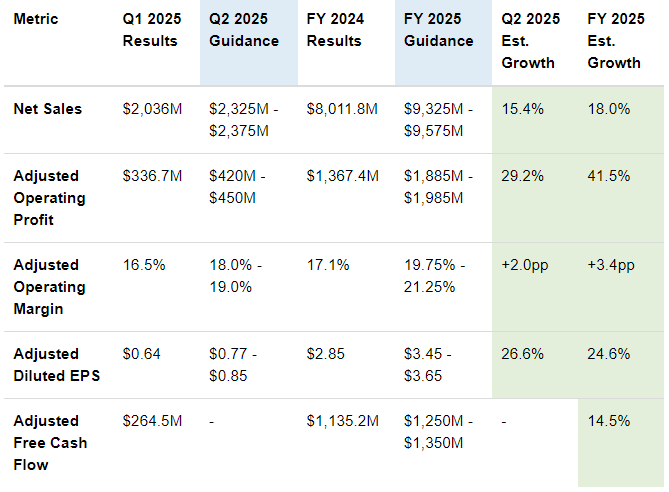

2025년 1분기 실적은 시장 기대를 뛰어넘는 성과를 보여주었습니다. 매출은 20.4억 달러로 전년 대비 24% 증가했고, 제품 부문은 16.5억 달러, 서비스 부문은 3.86억 달러를 기록하며 고르게 성장했습니다. 전사 총이익률은 33.7%였으며, 영업이익률은 14.3%로 전년보다 개선되었습니다. 특히 순이익은 전년도 적자에서 벗어나 순이익률 8.1%로 전환하는 성과를 기록했습니다. 잉여현금흐름은 전년 대비 두 배 이상 증가한 2.65억 달러에 달했습니다. 이러한 실적을 바탕으로 회사는 연간 매출 가이던스를 상향 조정했으며, 2025년 연간 EPS 가이던스는 3.45~3.65달러로 제시되었습니다.

단기적인 과열 해소와 조정

한편, 주가는 올해 초 고점에서 60% 이상 급락했지만, 이는 단기적인 과열 해소와 정치·경제적 불확실성에 따른 조정으로 해석되고 있습니다. 특히 미 행정부의 통상정책 및 글로벌 공급망 우려가 시장에 영향을 미쳤습니다. 그러나 AI와 클라우드 인프라 투자가 지속되는 상황에서, 이러한 조정은 저점 매수 기회로 작용할 수 있다는 분석이 힘을 얻고 있습니다.

리퀴드 쿨링 및 차세대 냉각 기술에 대한 투자 확대

버티브는 미국 내 생산 비중이 높고, USMCA 규정에 부합하는 공급망 전략을 통해 안정적인 운영 기반을 확보하고 있습니다. 또한 리퀴드 쿨링 등 차세대 냉각 기술에 대한 투자를 확대하고 있으며, 향후 미국 내 데이터센터 투자 강화 정책과 맞물려 추가 수혜가 기대됩니다. 전체 매출의 80%는 데이터센터 관련 제품군에서 발생하고 있으며, 미주 지역이 전체 매출의 절반 이상, 이익의 80%를 차지하고 있습니다.

안정적인 재무구조

재무적으로는 약 14.7억 달러의 현금을 보유하고 있으며, 1분기 기준 자본적 지출은 매출 대비 1.79%에 불과해 매우 효율적인 구조를 보여주고 있습니다. 다만 현재의 사이클에서 부채를 보다 적극적으로 상환하며 재무구조를 개선하는 전략이 병행되어야 한다는 지적도 일부 존재합니다.

매력적인 벨류에이션

현재 주가 기준으로 PER은 약 20배 수준이며, 성장률을 고려한 PEG 비율은 1.03으로 밸류에이션 측면에서 매력적인 구간에 진입한 것으로 평가받고 있습니다. AI 인프라 확대에 따른 수요 증가와 자체적인 수익성 개선을 기반으로 한 장기 성장성이 매우 유망한 기업으로 평가되며, 최근의 주가 조정은 중장기 투자자에게 기회로 작용할 수 있습니다.

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.