2025년 4월 현재, 글로벌 증시는 관세 전쟁과 금리 불확실성이라는 이중 리스크에 직면해 있으며, 특히 리츠(REITs) 시장은 그 타격이 더욱 컸다. 하지만 이러한 조정은 장기 배당을 기반으로 하는 투자자들에게는 오히려 기회가 될 수 있다는 분석이 나오고 있다. 실제로 일부 고배당 리츠는 현재 9% 이상의 배당수익률을 제공하면서도 시장에서 과도하게 저평가되어 있는 상황이다.

대표적인 예가 Global Medical REIT(GMRE)와 Apple Hospitality REIT(APLE)이다. 이 두 종목은 각각 헬스케어와 호텔·숙박 산업에 특화된 리츠로, 본질적인 자산 가치와 임대 안정성에 비해 시장에서 지나치게 할인되고 있다.

Global Medical REIT(GMRE)

GMRE 기회

GMRE의 경우, 현재 P/FFO(주가대운영현금흐름배율)가 8.1배에 불과하고, 배당수익률은 무려 12%에 이른다. 이 회사는 미국 37개 주에 걸쳐 190개의 메디컬 오피스 빌딩을 보유하고 있으며, 평균 임대율은 96.4%로 매우 높다. 대부분의 임대 계약은 트리플넷(Triple Net) 또는 절대순임대(Absolute Net Lease) 형태로, 운영비 부담이 테넌트에게 전가되어 리츠의 비용 부담을 낮춘다. 또한 GMRE는 자산 매각과 신규 고수익 자산 편입을 병행하는 리사이클링 전략을 통해 안정적인 AFFO 흐름을 유지하고 있으며, 과거에도 금리 환경 변화 속에서 배당을 안정적으로 유지한 이력이 있다.

시장의 우려

스몰캡 리츠 특유의 자금 조달 리스크, 일부 2·3차 도시에 집중된 포트폴리오, 그리고 높은 배당성향(95%)이 대표적이다. 하지만 GMRE는 과거 2023~2024년에도 유사한 차입 구조를 성공적으로 리파이낸싱한 경험이 있고, 연간 2% 수준의 임대료 상승률이 AFFO 성장에 기여하고 있다는 점에서 시장의 평가는 과도한 측면이 있다.

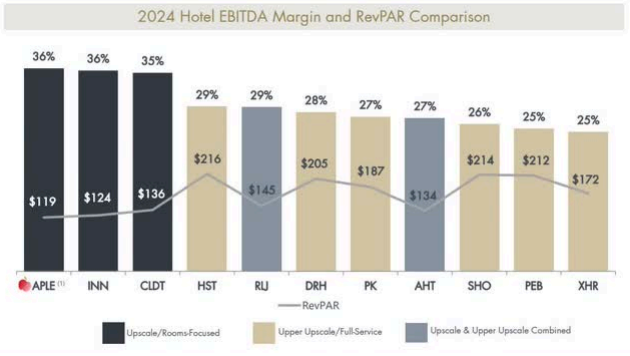

Apple Hospitality REIT(APLE)

APLE의 기회

APLE은 호텔 중심의 리츠로, 현재 P/FFO는 7.3배, 배당수익률은 8.9%에 달한다. 올해 들어 주가는 약 25% 하락했고, VNQ 대비 19% 이상 언더퍼폼한 상태이다. 주요 하락 원인은 경기 침체에 대한 우려로, 경기 하강 시 여행과 숙박 수요가 급감할 수 있다는 점에서 투자자들이 호텔 섹터 전반을 회피하고 있다.

안정적인 현금흐름

그러나 APLE은 업계 평균 대비 매우 건전한 재무 구조를 가지고 있다. 순부채 비율은 28%, EBITDA 대비 부채비율은 3.0배로, 대부분의 블루칩 리츠보다도 낮다. 또한 APLE의 비즈니스 모델은 객실 중심(Room-focused)으로 운영비 부담이 낮고, 포트폴리오의 평균 건물 연령이 5년으로 경쟁력이 높다. 배당성향 역시 MFFO 기준 61%로 충분한 여유를 확보하고 있으며, 자사주 매입도 고려할 수 있을 정도로 현금흐름이 안정적인 상태다.

마치며

리츠 시장 전반은 현재 금리 불확실성과 관세 리스크로 인해 투자심리가 위축되어 있으나, 이런 상황 속에서도 구조적으로 우량한 리츠는 오히려 기회로 재조명되고 있다. 특히 GMRE와 APLE은 모두 시장에서 과도한 리스크 프리미엄이 부과된 상황이며, 금리 정점이 지나 안정세에 접어들 경우 재평가 가능성이 높다.

결론적으로, 현재와 같은 고변동성 장세에서 9% 이상의 배당수익률을 제공하며 포트폴리오 안정성을 갖춘 리츠는, 장기 수익률을 중시하는 투자자에게 매우 전략적인 진입 타이밍을 제공한다고 할 수 있다. 물론 개별 리츠별 리스크 요인은 존재하지만, 자산 구성과 재무구조를 면밀히 분석한다면 충분히 높은 리스크 대비 리워드를 기대할 수 있는 영역으로 판단된다.

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.