룰루레몬 애슬레티카(Lululemon Athletica Inc.)는 1998년 캐나다 밴쿠버에서 설립된 글로벌 애슬레저 브랜드입니다. 처음에는 요가복 전문 브랜드로 시작했지만, 현재는 남녀를 위한 고기능성 운동복, 풋웨어, 액세서리 등 다양한 제품군으로 사업을 확장했습니다. 프리미엄 스포츠웨어 시장에서 혁신적인 소재와 디자인으로 브랜드 가치를 높이며, 전 세계 25개국 이상에서 두각을 나타내고 있습니다.

| 설립연도 | 1998년 | 본사위치 | Vancouver, BC V6J 1C7 |

| 상장일 | 2007/07/27 | 매출상위 국가 | United States |

| 종업원수 | 39,000 | 매출상위 제품 | Company-operated Stores |

| 홈페이지 | http://www.lululemon.com | 배당율(분배율) | -% |

옴니채널 전략과 핵심 시장

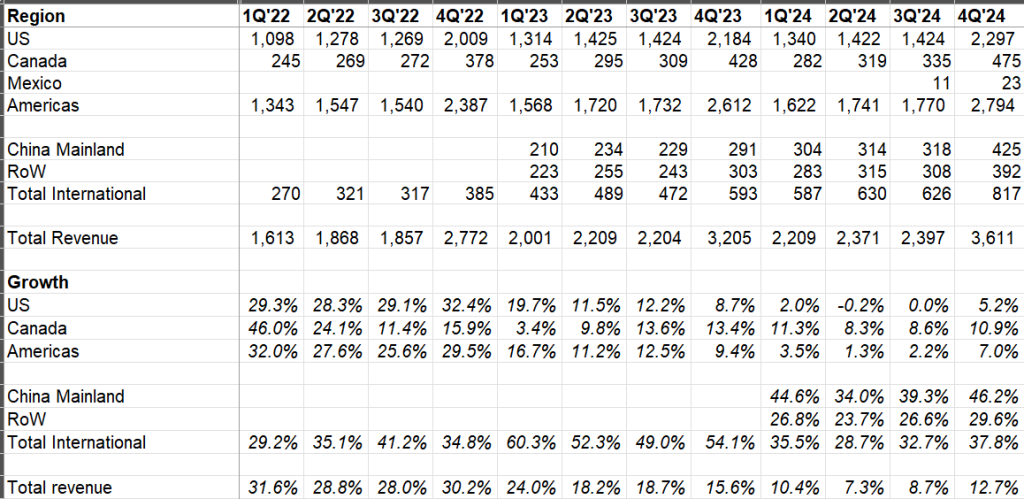

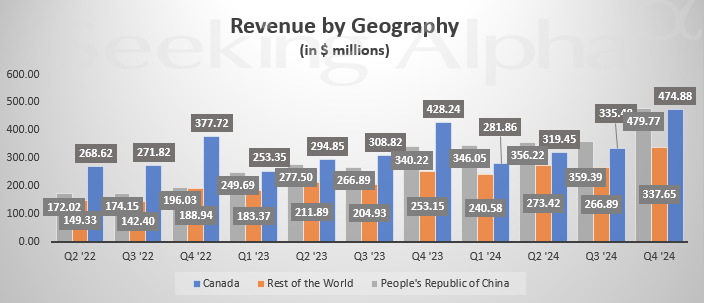

룰루레몬은 오프라인 매장, 아울렛, 전자상거래 플랫폼을 통합한 옴니채널 유통 전략을 통해 고객과의 직접적인 접점을 유지하고 있습니다. 북미뿐 아니라 중국 본토, 유럽, 아시아 태평양 지역이 핵심 시장으로 자리 잡았으며, 2024년 기준으로 여성 제품이 전체 매출의 63%, 남성 제품은 24%를 차지하고 있습니다.

브랜드 마케팅과 ESG 전략

룰루레몬은 커뮤니티 기반 마케팅에 강점을 가지고 있으며, 앰배서더 네트워크와 함께 다양한 글로벌 캠페인을 전개하고 있습니다. 브랜드의 포지셔닝은 단순한 스포츠웨어를 넘어 라이프스타일과 웰니스 문화를 반영하고 있으며, 최근에는 지속가능성과 포용성을 강조한 ESG 활동도 활발하게 펼치고 있습니다. 이는 나이키, 언더아머, 아디다스와 같은 경쟁사와의 차별화를 가능케 합니다.

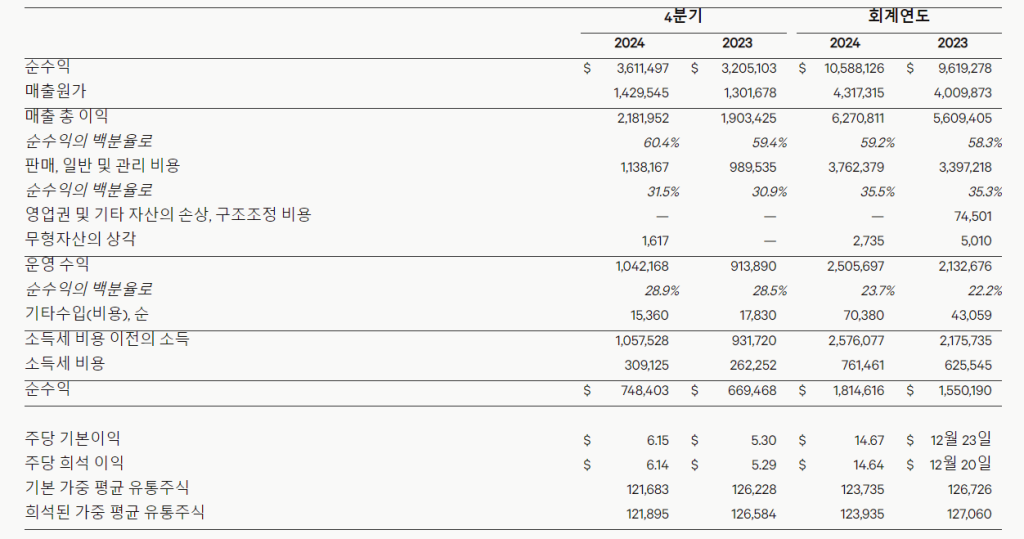

2024년 4분기 실적 개요

2024년 4분기, 룰루레몬은 안정적인 실적 성장세를 이어갔습니다. 여성 부문은 두 자릿수 성장률을 기록하며 회복세가 뚜렷했고, 남성 및 기타 부문도 중고 십대(10%대 중후반)의 성장률을 유지했습니다. 이는 전년 동기 대비 높은 비교 기준에도 불구하고 긍정적인 결과로 해석됩니다.

수익성 지표의 개선

이번 분기의 총마진율은 59.2%, 영업이익률은 24.3%로 사상 최고 수준에 근접했습니다. 특히 중국과 기타 해외 시장(RoW)의 수익성이 크게 개선되어, 전사 마진을 견인했습니다. 반면 미국 시장에서는 성장률이 다소 둔화되었으며, 광고비 증가(매출 대비 5.1%)의 영향을 받아 영업이익률이 소폭 하락했습니다.

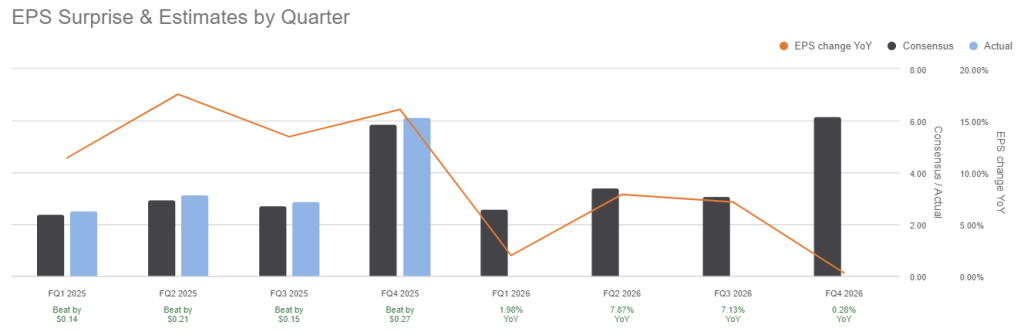

주당순이익과 자사주 매입

2024년 4분기 주당순이익(EPS)은 $6.14로 시장 컨센서스를 상회하였고, 분기 매출은 $36.1억을 기록했습니다. 또한 발행주식수를 3.7% 줄이는 자사주 매입이 이루어졌고, 향후에도 꾸준한 자사주 매입이 지속될 것으로 보입니다. 회사는 현재 $20억의 현금을 보유하고 있으며, 지난 2년간 $32억의 잉여현금흐름을 창출한 바 있습니다.

2025년 가이던스와 향후 리스크

2025년 연간 가이던스로 매출 $111.5억~113억을 제시했으며, 이는 5~7% 성장률에 해당합니다. 그러나 고정비 증가와 환율 영향(FX)으로 인해 총마진은 60bps, 영업이익률은 100bps 하락할 것으로 예상됩니다. 주당순이익은 $14.95~15.15로 제한적인 증가가 예상되며, 특히 미국 내 성장세 둔화가 주요 리스크 요인으로 작용할 수 있습니다.

투자자 관점에서의 시사점

룰루레몬은 브랜드 충성도, 제품 혁신력, 해외 시장 성장성을 바탕으로 장기적인 성장 모멘텀을 유지하고 있습니다. 그러나 미국 내 수요 둔화, 마케팅 비용 증가, 거시경제 불확실성 등은 단기적인 수익성 압박 요인으로 작용할 수 있습니다. 투자자 입장에서는 마진 방어 전략, 제품 포트폴리오 다각화, 밸류에이션 매력 등을 종합적으로 고려할 필요가 있습니다.

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.