화이자는 왜 지금 주목해야 할 제약주인가

화이자는 미국 뉴욕에 본사를 두고 있는 글로벌 바이오 제약회사로, 1849년 설립 이후 170여 년 이상 세계 의약 산업을 이끌어온 기업입니다. 이 회사는 백신, 항암제, 심혈관 치료제, 감염병 치료제, 내과 치료제 등 다양한 영역에 걸쳐 의약품을 개발하고 있으며, 전 세계 80여 개국 이상에서 제품을 판매하고 있습니다. 코로나19 팬데믹 이후에는 BioNTech과 협력해 개발한 백신 ‘Comirnaty’와 치료제 ‘Paxlovid’로 전 세계적으로 큰 주목을 받았으며, 이로 인해 단기간에 막대한 수익을 창출하기도 했습니다.

| 설립연도 | 1849년 | 본사위치 | New York, NY 10001-2192 |

| 상장일 | 1951/06/22 | 매출상위 국가 | United States (46%) |

| 종업원수 | 81,000 | 매출상위 제품 | Biopharma (97.8%) |

| 홈페이지 | http://www.pfizer.com | 배당율(분배율) | 6.45% |

주요 제품으로는 심혈관 치료제 Eliquis, 유방암 치료제 Ibrance, 폐렴구균 백신 Prevnar 시리즈, 그리고 감염병 치료제인 Nurtec, Vyndaqel 등이 있으며, 최근에는 비만 치료제와 항암제 분야로 R&D 포커스를 옮기며 신성장동력을 확보하고 있습니다.

실적 안정성과 회복력, 숫자로 확인된 기업 체력

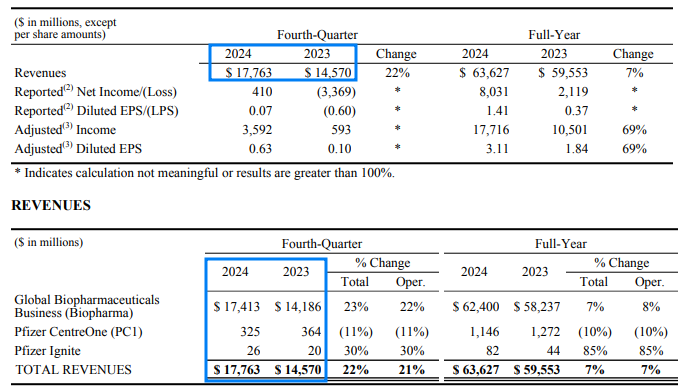

2024년 화이자의 총 매출은 636억 달러로 전년 대비 6.8% 증가했습니다. 특히, 팬데믹 특수에 기댄 코로나 관련 제품군을 제외하고도 핵심 의약품 매출은 12%의 견고한 성장률을 보였습니다. 2024년 4분기만 놓고 보면 총매출은 전년 동기 대비 21.9% 증가한 177억 달러였으며, 영업이익 또한 큰 폭으로 반등하면서 수익성 측면에서도 긍정적인 흐름을 보이고 있습니다.

조정 희석 주당순이익(EPS)은 연간 기준으로 3.11달러를 기록했으며, 이는 전년 대비 69% 증가한 수치입니다. 수익성 지표인 영업마진은 74%로 개선되었고, 자유현금흐름은 80억 달러에 달하며, 이는 배당 지급 및 재무 안정성 유지에 중요한 기반이 되고 있습니다.

높은 배당수익률과 재무 건전성, 안정적 투자처로서의 매력

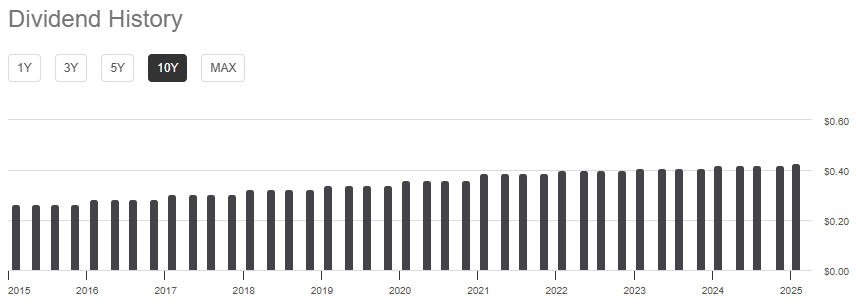

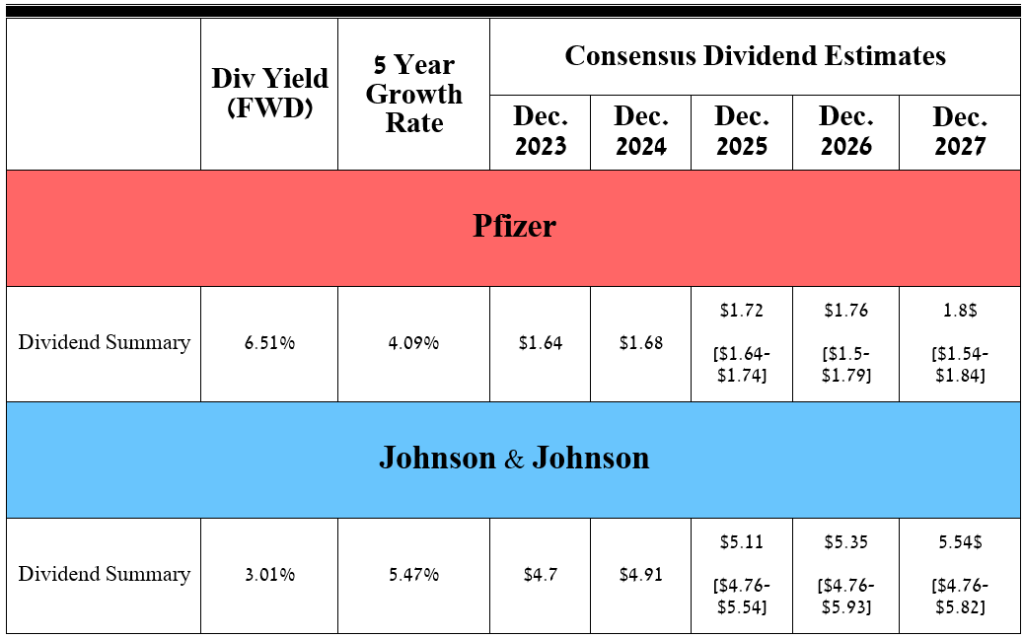

현재 화이자는 연간 1.72달러의 배당을 지급하고 있으며, 시가 기준 배당 수익률은 6.5%를 웃돕니다. 이는 동종 업계 및 S&P 500 평균 대비 매우 높은 수준으로, 고정적인 수익을 추구하는 투자자에게는 매력적인 요소입니다. 지난 14년간 배당을 꾸준히 늘려온 이력 또한 장기 투자자들에게 신뢰를 주는 요소입니다.

한편, 2023년 항암제 전문기업 Seagen 인수로 인해 총부채는 증가했으나, 2024년 동안 순차입금은 156억 달러 감소하면서 현재 부채/EBITDA 비율은 2배 수준으로 유지되고 있습니다. 유동성 확보를 위한 현금성 자산도 200억 달러에 이르며, 안정적인 재무구조가 유지되고 있습니다.

신약 파이프라인과 성장 분야, 미래를 주도할 기술력

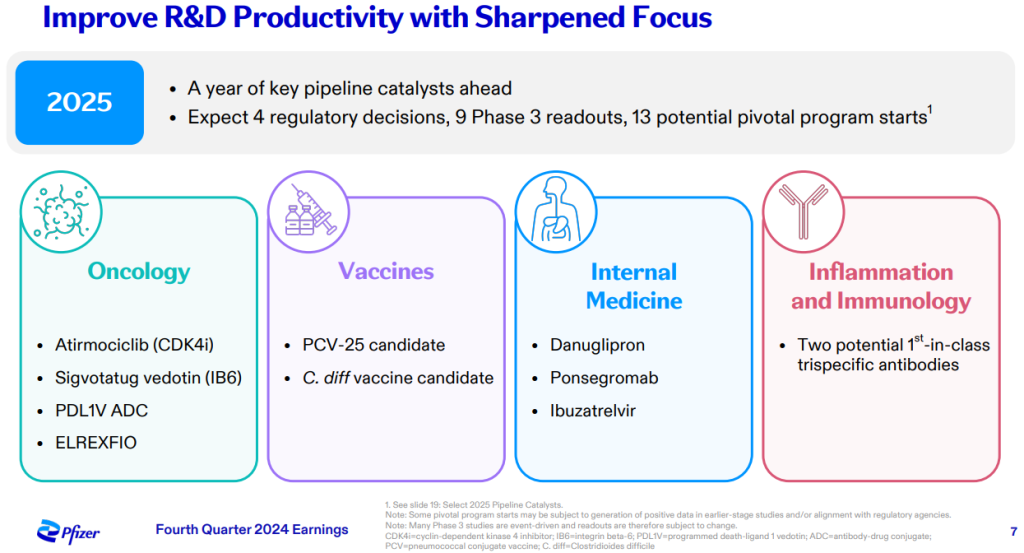

화이자는 2024년에만 12개의 제품이 승인되었고, 7건의 주요 임상시험이 새롭게 시작되었으며, 8건의 3상 데이터가 발표되었습니다. 특히 항암제 분야에서는 Padcev, Adcetris, Tukysa, Lorbrena 등 주요 제품들이 두 자릿수 이상의 고성장률을 기록하고 있으며, 새로운 후보물질도 이어지고 있습니다. 예를 들어, 비소세포폐암(NSCLC)과 유방암 치료를 위한 신규 ADC(항체약물접합체)도 3상 진입을 앞두고 있으며, 해당 시장의 규모와 수요를 감안할 때 상당한 잠재력을 가지고 있습니다.

또한 비만 치료제 danuglipron과 GIPR 억제제의 임상도 진행 중이며, 이 시장은 향후 1,500억 달러 규모로 성장할 것으로 예상됩니다. 경쟁사인 노보노디스크와 일라이 릴리가 이미 시장을 선점하고 있지만, 화이자 역시 자체 개발과 병용 요법을 통해 후발주자로서 경쟁력을 확보하려는 전략을 취하고 있습니다.

정책 리스크와 특허 만료 이슈, 주의가 필요한 불확실성

화이자가 직면한 가장 큰 리스크 중 하나는 주요 블록버스터 의약품들의 특허 만료입니다. 2025~2027년 사이에 Eliquis, Ibrance, Xeljanz, Xtandi, Inlyta 등 연 매출 1조 원 이상을 기록하는 핵심 제품들의 특허가 만료될 예정이며, 이들 제품의 총매출은 연간 260억 달러에 달합니다. 제네릭 또는 바이오시밀러 제품의 출시로 인해 매출 하락은 불가피할 것으로 예상됩니다.

또한 미국 내 인플레이션 감축법(IRA)으로 인한 Medicare 약가 인하, 그리고 새로운 보건복지부 장관의 규제 기조 변화 등도 잠재적인 리스크 요소로 작용할 수 있습니다. 다만, 화이자는 기존 제품군의 점유율 방어 및 신제품 출시를 통해 점진적으로 이러한 리스크를 상쇄하려는 노력을 지속하고 있습니다.

존슨앤존슨과의 비교, 투자자 관점에서의 경쟁력

화이자는 최근 리포트 비교에서 존슨앤존슨보다 더 저평가된 주식으로 평가받고 있습니다. 주가매출비율(P/S)은 2.35배로 업계 평균 대비 33% 이상 낮으며, 배당 수익률은 6.5%로 J&J(3%)에 비해 두 배 이상 높습니다. 반면 R&D 파이프라인과 제품 승인 대기 건수는 J&J가 우위를 보이고 있어, 장기적으로는 각 기업의 전략적 선택과 연구성과에 따라 시장 평가가 달라질 수 있습니다.

단기적 안정성과 장기 성장 가능성을 모두 고려할 수 있는 종목

현재 화이자는 매출 회복, 비용 절감, 고배당 등 안정적인 재무 기반을 바탕으로 방어형 투자처로서 높은 평가를 받고 있으며, 항암제와 비만 치료제 중심의 R&D 강화로 향후 수익성 개선 여지가 충분히 있습니다. 특허 만료와 규제 이슈 등은 주의해야 할 변수이지만, 장기적인 성장성은 여전히 유효하다는 평가가 지배적입니다.

향후 2025년 1분기 실적 발표 이후 비만 치료제 임상 결과와 신규 승인 제품의 매출 성과 여부가 화이자 주가에 주요한 영향을 줄 것으로 예상되며, 이에 대한 지속적인 모니터링이 필요한 시점입니다.

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.