최근 글로벌 경제가 불안정한 흐름을 보이면서 경기순환 산업에 대한 관심이 커지고 있습니다. 특히, 미국의 대표적인 화학기업 헌츠맨(Huntsman Corporation, NYSE: HUN)은 경기 회복의 수혜주로 주목받고 있습니다. 하지만, 단기적으로는 실적 부진을 겪고 있는 만큼 신중한 접근이 필요합니다. 이번 글에서는 헌츠맨의 사업 구조, 최근 실적, 전문가들의 분석을 종합적으로 살펴보겠습니다.

1. 헌츠맨(Huntsman)은 어떤 회사인가?

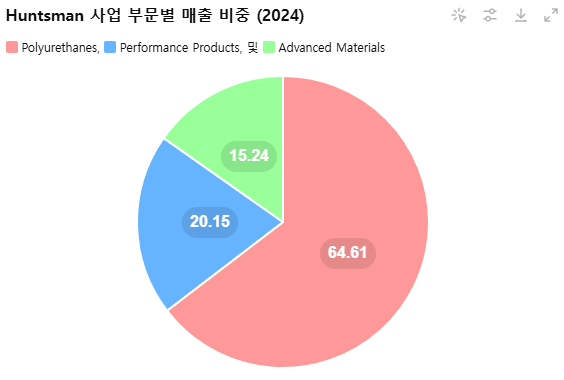

헌츠맨은 1970년 설립된 미국의 글로벌 화학 기업으로, 텍사스주 우들랜즈(The Woodlands, TX)에 본사를 두고 있습니다. 2005년 뉴욕 증권거래소(NYSE)에 상장했으며, 현재 폴리우레탄(Polyurethanes), 성능 제품(Performance Products), 고급 소재(Advanced Materials) 세 개의 사업 부문을 운영하고 있습니다.

| 설립연도 | 1970년 | 본사위치 | The Woodlands, TX 77380 |

| 상장일 | 2005/02/11 | 매출상위 국가 | United States (35%) |

| 종업원수 | 6,300 | 매출상위 제품 | Polyurethanes(64.61%) |

| 홈페이지 | http://www.huntsman.com | 배당율(분배율) | 6.12% |

- 폴리우레탄(64.61% 비중): 자동차 시트, 건축용 단열재, 가구 및 냉장고 단열재 등에 사용

- 성능 제품: 건설, 전자, 코팅 및 접착제 시장에 공급되는 아민 및 특수 화학제품

- 고급 소재: 항공우주, 자동차, 전자 제품에 사용되는 에폭시 및 고성능 수지

헌츠맨은 특히 MDI(메틸 디페닐 디이소시아네이트) 기반 폴리우레탄 제품에서 강점을 보이며, 중국 Sinopec과 합작 투자를 통해 아시아 시장에서도 입지를 확대하고 있습니다.

2. 헌츠맨의 최근 실적 분석

헌츠맨은 최근 2년간 실적 부진을 겪었습니다. 2023년 매출은 전년 대비 24% 감소한 61억 달러, 조정 EBITDA(법인세·이자·감가상각 차감 전 이익)는 59% 감소한 4억 7,200만 달러를 기록하며 부진한 모습을 보였습니다.

- 2024년 1분기 실적: 매출 15.4억 달러(-10M 예상 하회), 비GAAP EPS 0.10달러

- 2023년 4분기 실적: 순손실 3,600만 달러(전년 대비 악화), 주당순이익(EPS) -0.21달러

실적 악화의 주요 원인은

- 중국 경기 둔화 및 부동산 시장 위축

- 고객사 재고 조정에 따른 주문 감소

- 글로벌 경기 둔화로 인한 건설·자동차 수요 감소

하지만, 헌츠맨 경영진은 2024년 하반기부터 점진적인 회복 가능성을 예상하고 있습니다. 특히, 북미 및 유럽의 인프라 투자 증가, 친환경 소재 및 전기차(EV) 시장 확장이 장기적인 성장 요인이 될 수 있습니다.

3. 전문가들의 분석: 헌츠맨의 투자 매력과 리스크

전문가들은 헌츠맨의 향후 실적 전망을 두고 엇갈린 의견을 내놓고 있습니다.

장기적으로는 긍정적이지만, 단기적인 불확실성이 크다는 것이 공통된 시각입니다.

▶ 긍정적인 시각

The Panoramic View는 헌츠맨이 2024년부터 실적 회복 국면에 진입할 것으로 기대하며,

- 2024년 예상 EPS $0.55,

- 2025년 $1.64,

- 2026년 $2.01까지 성장 가능성을 제시했습니다.

또한, MDI 증설 프로젝트 및 Miralon 탄소나노튜브 개발이 가시적인 성과를 보이면 장기적인 수익성 개선으로 이어질 수 있다고 분석했습니다.

▶ 신중한 시각

Yebuna Research는 헌츠맨을 전형적인 경기순환주(Cyclical stock)로 평가하며,

- 현재 주가는 과거 10년 평균 대비 낮지만,

- 경기 회복 없이는 단기적인 반등이 어려울 수 있다는 점을 지적했습니다.

특히, 헌츠맨의 주요 고객사(건설 및 자동차 제조업체)의 재고 조정이 2024년 상반기까지 지속될 가능성이 있어 빠른 주가 반등을 기대하기는 어렵다는 분석입니다.

4. 투자자들이 주목해야 할 핵심 포인트

헌츠맨 주식을 고려하는 투자자라면 다음과 같은 주요 변수를 체크해야 합니다.

✅ 긍정적인 요소

- 미국 및 유럽의 금리 인하 가능성 → 건설 경기 회복 기대

- 친환경 소재 및 전기차(EV) 확산 → 고급 소재 및 폴리우레탄 제품 수요 증가

- 중국 시장 회복 가능성 → 글로벌 MDI 수요 증가

❌ 리스크 요소

- 경기 회복 지연 가능성 → 수요 회복이 예상보다 느려질 수 있음

- 중국 경제 불확실성 → 헌츠맨 매출의 15~20% 차지

- 폴리우레탄 가격 변동성 → 글로벌 원자재 가격에 따른 수익성 영향

5. 지금이 헌츠맨을 매수할 적기인가?

현재 헌츠맨의 주가는 경기 둔화로 인해 저평가 상태에 있습니다.

과거 주가 흐름을 보면 MDI 가격 상승 및 경기 회복기에 강한 반등을 보였으며,

2025년부터 실적 회복이 본격화될 가능성이 있습니다.

하지만,

- 단기적으로 변동성이 클 가능성이 높고,

- 금리 및 경기 상황을 예의주시해야 하는 종목이므로,

📌 장기적인 관점에서 저가 매수를 고려하는 투자자에게 적합한 종목이라 할 수 있습니다.

💡 추천 전략

✔ 2024년 2분기 실적 발표 이후 추가 하락 시 분할 매수 고려

✔ 배당 수익률(약 6%)을 활용한 안정적인 장기 투자 가능

✔ 글로벌 경기 및 중국 경제 동향을 지속적으로 모니터링

KimPro Story에서 더 알아보기

구독을 신청하면 최신 게시물을 이메일로 받아볼 수 있습니다.